ĪĪĪĪ║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)╩Ūć°(gu©«)├±Įø(j©®ng)Ø·(j©¼)Ą─╗∙ĄA(ch©│)ąįąąśI(y©©)Ż¼Ųõ▀\(y©┤n)ąą┘|(zh©¼)┴┐ų▒ĮėĻP(gu©Īn)ŽĄĄĮĮ©ų■ĪóÖC(j©®)ąĄųŲįņĪóŲ¹▄ćĄ╚Ž┬ė╬ąąśI(y©©)Ą─│╔▒Š┼cĖé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ▒Š╬─═©▀^│õĘųĮĶĶbģó┐╝śI(y©©)ā╚(n©©i)ŽÓĻP(gu©Īn)īŻ╝ęĄ─Ū░Ų┌蹊┐│╔╣¹Ż¼ęį2016─ĻĪ¬2025─ĻęÄ(gu©®)─Żęį╔Ž╣żśI(y©©)Ų¾śI(y©©)ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)×ķ╗∙ĄA(ch©│)Ż¼Å─└¹ØÖ(r©┤n)┐šķgĪóŲ¾śI(y©©)ĮY(ji©”)śŗ(g©░u)Īó┘YĮē║┴”┼c┘Yį┤┐žųŲ┴”4éĆ(g©©)ŠSČ╚Ż¼ī”(du©¼)¼F(xi©żn)ļAČ╬ųąć°(gu©«)║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅš╣ķ_ŽĄĮy(t©»ng)Ęų╬÷┼c蹊┐Ż¼ęįŲ┌×ķąąśI(y©©)īŹ(sh©¬)¼F(xi©żn)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣╠ß╣®╦╝┬Ę┼cģó┐╝ĪŻ

ĪĪĪĪ└¹ØÖ(r©┤n)┐šķgč▌ūā

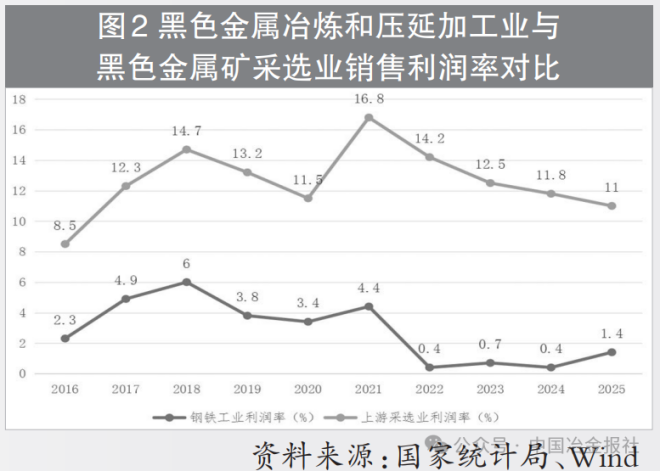

ĪĪĪĪ║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)ė»└¹╦«ŲĮŲ½Ą═Ż¼└¹ØÖ(r©┤n)┐šķg▓©äė(d©░ng)Š▐┤¾ĪŻõN╩█└¹ØÖ(r©┤n)┬╩╩Ū║Ō┴┐ąąśI(y©©)└¹ØÖ(r©┤n)┐šķgĄ─║╦ą─ųĖś╦(bi©Īo)ĪŻ╚ńłD1╦∙╩ŠŻ¼2016─ĻĪ¬2025─Ļ║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)õN╩█└¹ØÖ(r©┤n)┬╩│╩¼F(xi©żn)├„’@Ą─ų▄Ų┌ąį▓©äė(d©░ng)ĪŻŲõųąŻ¼2016─ĻĪ¬2018─Ļ×ķ┐ņ╦┘╠ß╔²Ų┌Ż¼└¹ØÖ(r©┤n)┬╩Å─2.3%╔²ų┴6.0%Ż¼×ķ10─Ļā╚(n©©i)Ė▀³c(di©Żn)Ż¼ų„ꬥ├ęµė┌╣®Įoé╚(c©©)ĮY(ji©”)śŗ(g©░u)ąįĖ─Ė’Ą─═Ų▀M(j©¼n)Īó▀^╩Ż«a(ch©Żn)─▄╗»ĮŌĪóõō▓─ār(ji©ż)Ė±╔ŽØqĄ╚Ż╗2019─ĻĪ¬2021─Ļ×ķŲĮĘĆ(w©¦n)▓©äė(d©░ng)Ų┌Ż¼└¹ØÖ(r©┤n)┬╩ŠS│ųį┌3.4%~4.4%ų«ķgŻ¼ų„ę¬╩▄Ž┬ė╬ąĶŪ¾ŲŻ▄øĄ╚ę“╦žė░ĒæŻ╗2022─ĻĪ¬2025─Ļ×ķ┤¾Ę∙Ž┬╗¼Ų┌Ż¼└¹ØÖ(r©┤n)┬╩▓╗ĄĮ1.5%Ż¼ūŅĄ═āH×ķ0.4%ĪŻ

ĪĪĪĪ║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)ī┘ė┌┘Y▒Š├▄╝»ą═ąąśI(y©©)Ż¼╣╠Č©┘Y«a(ch©Żn)═Č┘Y┤¾Īóžö(c©ói)äš(w©┤)┘M(f©©i)ė├Ė▀Ż¼Į³10─ĻŲĮŠ∙õN╩█└¹ØÖ(r©┤n)┬╩āH×ķ2.77%Ż¼▀h(yu©Żn)Ą═ė┌ęÄ(gu©®)─Żęį╔Ž╣żśI(y©©)ąąśI(y©©)ŲĮŠ∙╦«ŲĮŻ¼Ę┤ė││÷║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)ė»└¹╦«ŲĮŲ½Ą═Ż¼š¹¾wė»└¹─▄┴”▌^╚§ĪŻ┤╦═ŌŻ¼10─ĻķgūŅĖ▀└¹ØÖ(r©┤n)┬╩Ż©6.0%Ż®╩ŪūŅĄ═└¹ØÖ(r©┤n)┬╩Ż©0.4%Ż®Ą─15▒ČŻ¼└¹ØÖ(r©┤n)┬╩▓©äė(d©░ng)Ę∙Č╚┤¾Ż¼ęŌ╬Čų°ąąśI(y©©)ī”(du©¼)╩ął÷(ch©Żng)ār(ji©ż)Ė±ĪóįŁ▓─┴Ž│╔▒ŠĄ╚═Ō▓┐ę“╦ž├¶ĖąČ╚Ė▀ĪŻ

ĪĪĪĪ║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)į┌«a(ch©Żn)śI(y©©)µ£└¹ØÖ(r©┤n)Ęų┼õųą╠Äė┌ŽÓī”(du©¼)╚§ä▌(sh©¼)Ąž╬╗ĪŻ╚ńłD2╦∙╩ŠŻ¼10─Ļķg║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)õN╩█└¹ØÖ(r©┤n)┬╩╩╝ĮKĄ═ė┌╔Žė╬▓╔▀xśI(y©©)Ą─õN╩█└¹ØÖ(r©┤n)┬╩Ż¼Ūę▓ŅųĄėą╦∙öU(ku©░)┤¾Ż¼Å─2016─ĻĄ─6.2éĆ(g©©)░┘Ęų³c(di©Żn)öU(ku©░)┤¾ų┴2022─ĻĄ─13.8éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼2025─Ļ╚įŠS│ųį┌9.6éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻĮ³10─ĻŻ¼╔Žė╬▓╔▀xśI(y©©)Ą─ŲĮŠ∙└¹ØÖ(r©┤n)┬╩▀_(d©ó)13.1%Ż¼╩Ū║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)Ą─4.7▒ČŻ¼╔Žė╬▓╔▀xśI(y©©)ė»└¹─▄┴”’@ų°ÅŖ(qi©óng)ė┌║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)Ż¼╔ŽŽ┬ė╬└¹ØÖ(r©┤n)Ęų┼õć└(y©ón)ųž╩¦║ŌŻ¼įŁ▓─┴Ž│╔▒Šē║┴”│ų└m(x©┤)öDē║õōĶFąąśI(y©©)└¹ØÖ(r©┤n)┐šķgĪŻ

ĪĪĪĪ│╔▒Šé„ī¦(d©Żo)ÖC(j©®)ųŲ▓╗Ģ│╩ŪųŲ╝s║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)└¹ØÖ(r©┤n)┐šķgĄ─┴Ēę╗ųžę¬ę“╦žĪŻĶFĄV╩»Ą╚įŁ▓─┴Žār(ji©ż)Ė±╔ŽØqĢr(sh©¬)Ż¼õōĶFŲ¾śI(y©©)ļyęį═Ļ╚½é„ī¦(d©Żo)ų┴Ž┬ė╬«a(ch©Żn)ŲĘŻ¼ī¦(d©Żo)ų┬│╔▒Šē║┴”╝»ųąį┌õōĶFąąśI(y©©)Ż╗Č°įŁ▓─┴Žār(ji©ż)Ė±Ž┬Ą°Ģr(sh©¬)Ż¼õōĶF«a(ch©Żn)ŲĘār(ji©ż)Ė±Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęŻ¼└¹ØÖ(r©┤n)╠ß╔²┐šķgėąŽ▐ĪŻ2021─ĻŻ¼ĶFĄV╩»ār(ji©ż)Ė±Å──Ļ│§Ą─120├└į¬/ćŹ╔ŽØqų┴─ĻĄūĄ─170├└į¬/揯¼╔ŽØq41.7%Ż¼õōĶFŲ¾śI(y©©)ćŹõō│╔▒Šį÷╝ė╝s350į¬ĪŻŽ┬ė╬ąĶŪ¾ļm╚╗═·╩óŻ¼Ą½ār(ji©ż)Ė±│ą╩▄─▄┴”ėąŽ▐Ż¼õō▓─ār(ji©ż)Ė±╔ŽØqĘ∙Č╚ąĪė┌ĶFĄV╩»ār(ji©ż)Ė±╔ŽØqĘ∙Č╚Ż¼ī¦(d©Żo)ų┬└¹ØÖ(r©┤n)┐šķg▒╗öDē║ĪŻ2023─ĻŻ¼ĶFĄV╩»ār(ji©ż)Ė±Å──Ļ│§Ą─130├└į¬/揎┬Ą°ų┴─ĻĄūĄ─110├└į¬/揯¼Ž┬Ą°15.4%Ż¼õōĶFŲ¾śI(y©©)ćŹõō│╔▒ŠĮĄĄ═╝s140į¬ĪŻĄ½ė╔ė┌õōĶFąąśI(y©©)╣®ÅŖ(qi©óng)ąĶ╚§Ż¼Ų¾śI(y©©)×ķĀÄ(zh©źng)ŖZ╩ął÷(ch©Żng)Ę▌Ņ~╝Ŗ╝ŖĮĄār(ji©ż)┤┘õNŻ¼õō▓─ār(ji©ż)Ė±Ž┬Ą°Ę∙Č╚┤¾ė┌ĶFĄV╩»ār(ji©ż)Ė±Ž┬Ą°Ę∙Č╚Ż¼└¹ØÖ(r©┤n)╠ß╔²┐šķgėąŽ▐ĪŻ

ĪĪĪĪš¹¾wüĒ┐┤Ż¼õōĶFŲ¾śI(y©©)ķgĖé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęŻ¼ī”(du©¼)╔ŽŽ┬ė╬Ą─ūhār(ji©ż)─▄┴”Š∙╠Äė┌┴ėä▌(sh©¼)Ąž╬╗Ż¼▀@ĘN▓╗║Ž└ĒĄ─└¹ØÖ(r©┤n)Ęų┼õĮY(ji©”)śŗ(g©░u)Ż¼×ķõōĶFŲ¾śI(y©©)▀M(j©¼n)ąą╝╝ąg(sh©┤)äō(chu©żng)ą┬ĪóįO(sh©©)éõĖ³ą┬ĪóŁh(hu©ón)▒Ż═Č╚ļį÷╝ė┴╦ļyČ╚Ż¼═¼Ģr(sh©¬)Ż¼ę▓Ģ■(hu©¼)ė░ĒæŽ┬ė╬ąąśI(y©©)Ą─│╔▒Š┐žųŲ║═░l(f©Ī)š╣┘|(zh©¼)┴┐ĪŻ

ĪĪĪĪŲ¾śI(y©©)öĄ(sh©┤)┴┐┼cĮY(ji©”)śŗ(g©░u)ūā╗»

ĪĪĪĪŲ¾śI(y©©)öĄ(sh©┤)┴┐│ų└m(x©┤)Ž┬ĮĄĪŻŲ¾śI(y©©)öĄ(sh©┤)┴┐Ą─ūā╗»ų▒ĮėĘ┤ė│ąąśI(y©©)╝»ųąČ╚┼cĖé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĪŻ2016─ĻĪ¬2025─ĻŻ¼║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)Ų¾śI(y©©)öĄ(sh©┤)┴┐Å─9224╝ꯩʩ╚╦å╬╬╗öĄ(sh©┤)Ż¼Ž┬═¼Ż®ĮĄų┴6325╝ęŻ¼10─Ļ£p╔┘╝s1/3ĪŻŽ┬ĮĄ╝»ųąį┌ā╔éĆ(g©©)ļAČ╬Ż║Ą┌ę╗ļAČ╬Ż©2016─ĻĪ¬2018─ĻŻ®Ż║╣®Įoé╚(c©©)ĮY(ji©”)śŗ(g©░u)ąįĖ─Ė’│§Ų┌Ż¼╠į╠Ł┬õ║¾«a(ch©Żn)─▄ī¦(d©Żo)ų┬┤¾┴┐Ų¾śI(y©©)═╦│÷Ż¼ąąśI(y©©)╝»ųąČ╚┐ņ╦┘╠ß╔²Ż╗Ą┌Č■ļAČ╬Ż©2020─ĻĪ¬2022─ĻŻ®Ż║ę▀Ūķø_ō¶»B╝ėąĶŪ¾Ę┼ŠÅŻ¼▓┐ĘųųąąĪŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)└¦ļyŻ¼▒╗äė(d©░ng)═╦│÷╗“▒╗╝µ▓óŻ¼ąąśI(y©©)š¹║Ž▀M(j©¼n)ę╗▓Į╔Ņ╗»ĪŻ

ĪĪĪĪ╠ØōpŲ¾śI(y©©)öĄ(sh©┤)┴┐╝░š╝▒╚ėą╦∙╔Ž╔²ĪŻųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼į┌Ų¾śI(y©©)öĄ(sh©┤)┴┐Ž┬ĮĄĄ─═¼Ģr(sh©¬)Ż¼╠ØōpŲ¾śI(y©©)öĄ(sh©┤)┴┐╝░š╝▒╚▓©äė(d©░ng)╔Ž╔²Ż¼ė»└¹Ė±Šų│÷¼F(xi©żn)’@ų°Ęų╗»ĪŻ2016─ĻĪ¬2021─ĻŻ¼ąąśI(y©©)š¹¾w╠Äė┌ŽÓī”(du©¼)ŲĮĘĆ(w©¦n)Ą─░l(f©Ī)š╣ļAČ╬Ż¼╩ął÷(ch©Żng)ų„¾wöĄ(sh©┤)┴┐▒Ż│ųĘĆ(w©¦n)Č©Ż¼ė»└¹ĀŅør┐é¾w┐╔┐žĪŻ▀@ę╗Ģr(sh©¬)Ų┌Ż¼╠Øōp├µ╩╝ĮK┐žųŲį┌▌^Ą═╦«ŲĮŻ¼š╝▒╚╗∙▒Š▒Ż│ųį┌25%ęįŽ┬Ż¼Ę┤ė││÷ąąśI(y©©)╣®ąĶŽÓī”(du©¼)Š∙║ŌĪó│╔▒Š┼cār(ji©ż)Ė±é„ī¦(d©Żo)ĒśĢ│Ż¼ČÓöĄ(sh©┤)Ų¾śI(y©©)─▄ē“?q©▒)Ź¼F(xi©żn)│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)┼cĘĆ(w©¦n)Č©ė»└¹Ż¼ąąśI(y©©)š¹¾w┐╣’L(f©źng)ļU(xi©Żn)─▄┴”▌^ÅŖ(qi©óng)ĪŻ

ĪĪĪĪ▀M(j©¼n)╚ļ2022─Ļęį║¾Ż¼╩▄║Ļė^Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│ūā╗»Īó╩ął÷(ch©Żng)ąĶŪ¾ū▀╚§Īó│╔▒Š▓©äė(d©░ng)╝ėäĪĪóąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šųųžśŗ(g©░u)Ą╚ČÓųžę“╦ž»B╝ėė░ĒæŻ¼ąąśI(y©©)▀\(y©┤n)ąą▀ē▌ŗ░l(f©Ī)╔·├„’@Ė─ūāŻ¼╠Øōpš╝▒╚ę▓Å─25%ęįŽ┬▄S╔²ų┴30%ū¾ėęĪŻ▀@ę╗ūā╗»ęŌ╬Čų°Ż¼į┌╩ął÷(ch©Żng)ų„¾wöĄ(sh©┤)┴┐Ž┬ĮĄĪóąąśI(y©©)╝»ųąČ╚╠ß╔²Ą─▀^│╠ųąŻ¼╬┤─▄╝░Ģr(sh©¬)š{(di©żo)š¹Įø(j©®ng)ĀI(y©¬ng)▓▀┬įĪóā×(y©Łu)╗»│╔▒ŠĮY(ji©”)śŗ(g©░u)Īó▀mæ¬(y©®ng)╩ął÷(ch©Żng)ūā╗»Ą─Ų¾śI(y©©)Ż¼Įø(j©®ng)ĀI(y©¬ng)└¦Š││ų└m(x©┤)╝ė╔ŅŻ¼╠Øōp├µ│ų└m(x©┤)öU(ku©░)┤¾ĪŻ

ĪĪĪĪŲ¾śI(y©©)öĄ(sh©┤)┴┐Ž┬ĮĄ┼c╠Øōp├µöU(ku©░)┤¾▓ó┤µŻ¼▒Ē├„ąąśI(y©©)š²╠Äį┌╔ŅČ╚š{(di©żo)š¹Ų┌Ż¼ė»└¹─▄┴”Ęų╗»╝ėäĪĪó’L(f©źng)ļU(xi©Żn)╠¦╔²│╔×ķļAČ╬ąį╠žš„Ż¼ī”(du©¼)Ų¾śI(y©©)▀\(y©┤n)ĀI(y©¬ng)╣▄└ĒĪó│╔▒Š┐žųŲ┼c¼F(xi©żn)Į┴„╣▄└Ē╠ß│÷Ė³Ė▀ę¬Ū¾Ż¼ę▓×ķąąśI(y©©)║¾└m(x©┤)▐D(zhu©Żn)ą═╔²╝ē(j©¬)Īó╠ß┘|(zh©¼)į÷ą¦Ä¦üĒą┬Ą─╠¶æ(zh©żn)┼cÖC(j©®)ė÷ĪŻ

ĪĪĪĪ┘YĮē║┴”Ęų╬÷

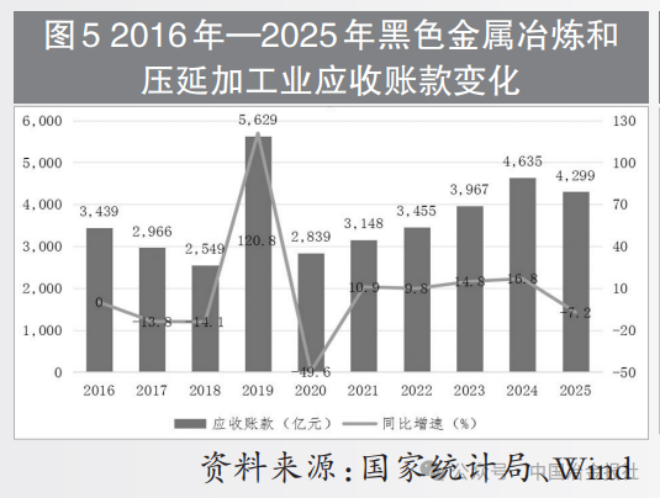

ĪĪĪĪæ¬(y©®ng)╩š┘~┐ŅęÄ(gu©®)─ŻĖ▀Ų¾ĪŻ┘YĮē║┴”╩Ū║Ō┴┐╣żśI(y©©)ąąśI(y©©)Įø(j©®ng)ĀI(y©¬ng)ĮĪ┐ĄČ╚Ą─ųžę¬ŠSČ╚ĪŻ2016─ĻĪ¬2025─ĻŻ¼║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)æ¬(y©®ng)╩š┘~┐ŅęÄ(gu©®)─Żė╔╝s3400ā|į¬į÷ķL(zh©Żng)ų┴4299ā|į¬Ż¼10─Ļķg└█ėŗ(j©¼)į÷Ę∙╝s26.44%ĪŻŲõųąŻ¼2019─Ļæ¬(y©®ng)╩š┘~┐ŅęÄ(gu©®)─Żę╗Č╚═╗ŲŲ5000ā|į¬ĻP(gu©Īn)┐┌Ż¼äō(chu©żng)ļAČ╬ąįÜv╩ĘĘÕųĄŻ¼═╣’@ąąśI(y©©)┘YĮš╝ė├ē║┴”’@ų°╝ė┤¾ĪŻ

ĪĪĪĪÅ─į÷╦┘üĒ┐┤Ż¼2022─ĻĪ¬2024─ĻŻ¼║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)æ¬(y©®ng)╩š┘~┐Ņ═¼▒╚į÷╦┘│ų└m(x©┤)Ė▀ė┌ĀI(y©¬ng)śI(y©©)╩š╚ļ═¼▒╚į÷╦┘Ż¼ą╬│╔Ī░ĀI(y©¬ng)╩šį÷ķL(zh©Żng)Ę”┴”Īó┘~┐Ņ│ų└m(x©┤)┼╩╔²Ī▒Ą─ĮY(ji©”)śŗ(g©░u)ąį▒│ļxĪŻįō▒│ļx¼F(xi©żn)Ž¾Įę╩Šā╔īėĻP(gu©Īn)µIé„ī¦(d©Żo)ą¦æ¬(y©®ng)Ż║ę╗╩ŪŽ┬ė╬┘YĮŠoÅłčž«a(ch©Żn)śI(y©©)µ£Ž“╔Žė╬é„ī¦(d©Żo)Ż¼Į©ų■ĪóÖC(j©®)ąĄĪóčbéõųŲįņĄ╚ų„ꬎ┬ė╬ė├õōąąśI(y©©)╗ž┐Ņ─▄┴”╚§╗»Īó¼F(xi©żn)Į┴„╝s╩°╝ėäĪŻ¼▀M(j©¼n)Č°é„ī¦(d©Żo)ų┴õōĶF╔·«a(ch©Żn)Č╦Ż¼ī¦(d©Żo)ų┬õōŲ¾▒╗äė(d©░ng)Įė╩▄Ė³ķL(zh©Żng)ą┼ė├┘~Ų┌┼c┘dõNŚl╝■Ż╗Č■╩ŪąąśI(y©©)š¹¾wūhār(ji©ż)─▄┴”ŽĄĮy(t©»ng)ąįū▀╚§Ż¼į┌╣®ÅŖ(qi©óng)ąĶ╚§Īó╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)╝ėäĪĄ─ąąśI(y©©)Ė±ŠųŽ┬Ż¼õōŲ¾×ķĘĆ(w©¦n)Č©┐═æ¶Īó▒ŻūĪ╩ął÷(ch©Żng)Ę▌Ņ~Ż¼Ųš▒ķĘ┼īÆą┼ė├š■▓▀Ż¼▒╗Ų╚Įė╩▄Ė³ć└(y©ón)┐┴Ą─ĖČ┐ŅŚl╝■┼cĮY(ji©”)╦ŃĘĮ╩ĮŻ¼ą┼ė├’L(f©źng)ļU(xi©Żn)│ų└m(x©┤)Ž“╔·«a(ch©Żn)Č╦└█ĘeĪŻČÓųžē║┴”»B╝ėŽ┬Ż¼║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)Ų¾śI(y©©)▒╗äė(d©░ng)│ąĮėĖ³ČÓ«a(ch©Żn)śI(y©©)µ£ą┼ė├’L(f©źng)ļU(xi©Żn)Ż¼æ¬(y©®ng)╩š┘~┐ŅĖ▀Ų¾Īóē─┘~’L(f©źng)ļU(xi©Żn)╠¦╔²Ż¼│╔×ķųŲ╝sąąśI(y©©)ė»└¹┘|(zh©¼)┴┐┼cĮø(j©®ng)ĀI(y©¬ng)ĘĆ(w©¦n)ĮĪąįĄ─ĻP(gu©Īn)µI╝s╩°ĪŻ

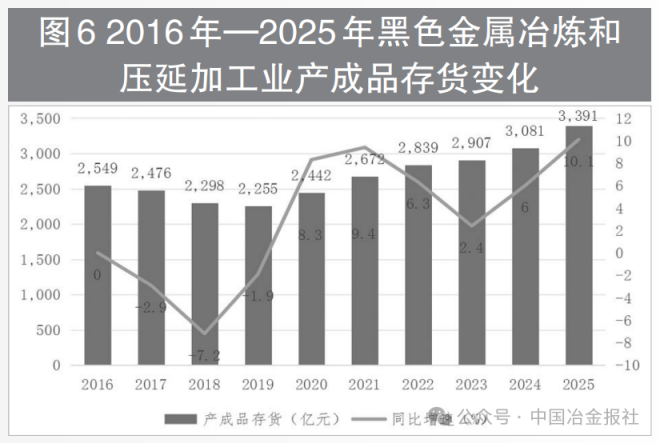

ĪĪĪĪ«a(ch©Żn)│╔ŲĘ┤µžø▓©äė(d©░ng)╝ėäĪĪŻ╚ńłD6╦∙╩ŠŻ¼2016─ĻĪ¬2025─ĻŻ¼╬ęć°(gu©«)║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)«a(ch©Żn)│╔ŲĘ┤µžøęÄ(gu©®)─Żė╔╝s2500ā|į¬ĘĆ(w©¦n)▓Įį÷ķL(zh©Żng)ų┴3391ā|į¬Ż¼10─Ļķg└█ėŗ(j©¼)į÷Ę∙’@ų°ĪŻÅ─į÷╦┘╣Ø(ji©”)ūÓ┐┤Ż¼2021─Ļ╩▄ęµė┌ąĶŪ¾╝»ųąßīĘ┼Īó╩ął÷(ch©Żng)Š░ÜŌČ╚╔ŽąąŻ¼«a(ch©Żn)│╔ŲĘ┤µžø═¼▒╚į÷╦┘▀_(d©ó)ĄĮļAČ╬ąįĖ▀³c(di©Żn)9.4%Ż╗2022─ĻĪ¬2023─ĻŻ¼╩▄ĮKČ╦ąĶŪ¾ĮĄĄ═Īó╩ął÷(ch©Żng)ŅA(y©┤)Ų┌▐D(zhu©Żn)╚§ė░ĒæŻ¼Äņ┤µį÷╦┘├„’@╗ž┬õŻ¼▀M(j©¼n)╚ļų„äė(d©░ng)╚źÄņ┼c▒╗äė(d©░ng)╚źÄņĮ╗┐ŚļAČ╬Ż╗2024Ī¬2025─ĻŻ¼ļSų°╔·«a(ch©Żn)╣Ø(ji©”)ūÓ╗ųÅ═(f©┤)┼cŪ░Ų┌╚źÄņų▓ĮĄĮ╬╗Ż¼Äņ┤µį÷╦┘į┘Č╚╗ž╔²Ż¼ąąśI(y©©)ųžą┬▀M(j©¼n)╚ļča(b©│)Äņų▄Ų┌ĪŻ

ĪĪĪĪÄņ┤µų▄Ų┌┼c└¹ØÖ(r©┤n)ų▄Ų┌│╩¼F(xi©żn)’@ų°Ą─žō(f©┤)ŽÓĻP(gu©Īn)ĻP(gu©Īn)ŽĄŻ¼│╔×ķąąśI(y©©)▀\(y©┤n)ąąĄ─║╦ą─ęÄ(gu©®)┬╔ĪŻ2021─ĻąąśI(y©©)└¹ØÖ(r©┤n)╠Äė┌Ė▀╬╗Ż¼Ų¾śI(y©©)¼F(xi©żn)Į┴„│õįŻĪóõN╩█ĒśĢ│Ż¼Äņ┤µų▄▐D(zhu©Żn)ą¦┬╩╠ß╔²Ż╗2022─ĻĪ¬2023─ĻŻ¼ąąśI(y©©)└¹ØÖ(r©┤n)│ąē║Ž┬╗¼Ż¼ĮKČ╦ąĶŪ¾╩š┐sī¦(d©Żo)ų┬«a(ch©Żn)ŲĘ│÷žøĘ┼ŠÅŻ¼Ų¾śI(y©©)ļyęį┐ņ╦┘Ž¹╗»Äņ┤µŻ¼▀M(j©¼n)╚ļ▒╗äė(d©░ng)└█ÄņĀŅæB(t©żi)ĪŻ▀@ę╗Ę┤Ž“┬ō(li©ón)äė(d©░ng)▒Ē├„Ż¼«ö(d©Īng)Ū░ąąśI(y©©)╣®ąĶš{(di©żo)╣Ø(ji©”)ÖC(j©®)ųŲ┤µį┌├„’@Ģr(sh©¬)£■Ż¼Ų¾śI(y©©)╔·«a(ch©Żn)øQ▓▀┼c╩ął÷(ch©Żng)ąĶŪ¾ūā╗»╬┤─▄Ė▀ą¦Ųź┼õĪŻ

ĪĪĪĪ«ö(d©Īng)ąĶŪ¾╩š┐sĪó└¹ØÖ(r©┤n)Ž┬╗¼Ģr(sh©¬)Ż¼Äņ┤µĘeē║ų▒Įėī¦(d©Żo)ų┬Ų¾śI(y©©)┴„äė(d©░ng)┘YĮ▒╗┤¾┴┐š╝ė├Ż¼»B╝ėé}ā”(ch©│)│╔▒ŠĪó┘YĮ└¹Žó┼c┤µžøĄ°ār(ji©ż)’L(f©źng)ļU(xi©Żn)Ż¼▀M(j©¼n)ę╗▓Įē║┐sė»└¹┐šķgĪó╝ėäĪĮø(j©®ng)ĀI(y©¬ng)ē║┴”Ż¼ą╬│╔Ī░ąĶŪ¾╚§Ī¬└¹ØÖ(r©┤n)ĮĄĪ¬Äņ┤µĖ▀Ī¬┘YĮŠoĪ¬└¹ØÖ(r©┤n)Ė³╚§Ī▒Ą─žō(f©┤)Ž“裣h(hu©ón)ĪŻš¹¾wüĒ┐┤Ż¼Äņ┤µ┼c└¹ØÖ(r©┤n)Ą─ų▄Ų┌Õe(cu©░)┼õŻ¼╝╚╩ŪąąśI(y©©)╣®ąĶĖ±Šųūā╗»Ą─ų▒ė^¾w¼F(xi©żn)Ż¼ę▓ī”(du©¼)Ų¾śI(y©©)╚ßąį╔·«a(ch©Żn)ĪóąĶŪ¾ŅA(y©┤)┼ą┼cÄņ┤µŠ½╝Ü(x©¼)╗»╣▄└Ē─▄┴”╠ß│÷Ė³Ė▀ę¬Ū¾Ż¼╬┤üĒąąśI(y©©)ąĶ═©▀^ā×(y©Łu)╗»«a(ch©Żn)õNŃĢĮėĪó╠ß╔²▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩Ż¼ŠÅĮŌÄņ┤µ▓©äė(d©░ng)ī”(du©¼)Įø(j©®ng)ĀI(y©¬ng)ĘĆ(w©¦n)Č©ąįĄ─ø_ō¶ĪŻ

ĪĪĪĪ┘YĮē║┴”ī”(du©¼)└¹ØÖ(r©┤n)Ą─Ūų╬gĪŻ╚ńłD7╦∙╩ŠŻ¼2021─ĻęįüĒŻ¼║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)┘YĮų▄▐D(zhu©Żn)ą¦┬╩’@ų°Ž┬ĮĄŻ¼═¼Ą╚┘YĮęÄ(gu©®)─Ż╦∙─▄ų¦ō╬Ą─Įø(j©®ng)ĀI(y©¬ng)ąį¼F(xi©żn)Į│ų└m(x©┤)£p╔┘Ż¼Ų¾śI(y©©)▀\(y©┤n)ĀI(y©¬ng)ą¦─▄▒╗├„’@═Ž└█ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼┘YĮš╝ė├ęÄ(gu©®)─ŻöU(ku©░)┤¾ų▒Įė═ŲĖ▀└¹Žóų¦│÷Ż¼æ¬(y©®ng)╩š┘~┐Ņē─┘~’L(f©źng)ļU(xi©Żn)┼c┤µžøĄ°ār(ji©ż)’L(f©źng)ļU(xi©Żn)═¼▓Į╔Ž╔²Ż¼▀M(j©¼n)ę╗▓ĮŪų╬g▒ŠŠ═╬ó▒ĪĄ─ė»└¹┐šķgŻ¼ą╬│╔Ī░┘YĮš╝ė├Ī¬│╔▒Š╠¦╔²Ī¬└¹ØÖ(r©┤n)ē║┐sĪ▒Ą─žō(f©┤)Ž“裣h(hu©ón)ĪŻ

ĪĪĪĪ╚¶īó╔Žė╬│╔▒ŠöDē║ęĢ×ķąąśI(y©©)└¹ØÖ(r©┤n)Ą─Ī░Ą┌ę╗ųž?c©ói)Dē║Ī▒Ż¼Ž┬ė╬ąĶŪ¾╩š┐sęĢ×ķĪ░Ą┌Č■ųž?c©ói)Dē║Ī▒Ż¼─Ū├┤«ö(d©Īng)Ū░┘YĮē║┴”┼cų▄▐D(zhu©Żn)ą¦┬╩Ž┬╗¼š²│╔×ķ║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)Ą─Ą┌╚²ųž?c©ói)Dē║ĪŻ╚²ųžē║┴”»B╝ė╣▓š±Ż¼ī”(du©¼)ąąśI(y©©)š¹¾wĮø(j©®ng)ĀI(y©¬ng)Łh(hu©ón)Š│įņ│╔▓╗└¹ė░ĒæĪŻ

ĪĪĪĪ┘Yį┤ūįų„╣®Įo─▄┴”Ęų╬÷

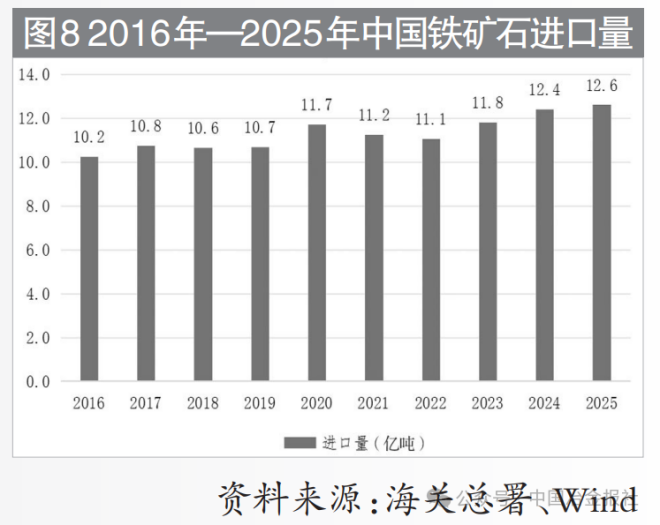

ĪĪĪĪĶFĄV╩»ī”(du©¼)═Ōę└┤µČ╚ĪŻ┘Yį┤ūįų„╣®Įo─▄┴”╩ŪøQČ©║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)└¹ØÖ(r©┤n)┐šķgĄ─ĻP(gu©Īn)µIūā┴┐ĪŻĶFĄV╩»ū„×ķõōĶF╔·«a(ch©Żn)ūŅų„ꬥ─įŁ┴ŽŻ¼Ųõ╣®ĮoĘĆ(w©¦n)Č©ąį┼cār(ji©ż)Ė±▓©äė(d©░ng)ų▒ĮėøQČ©ąąśI(y©©)ė»└¹╦«ŲĮ┼cĮø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)ĪŻ╩▄ć°(gu©«)ā╚(n©©i)┘Yį┤ĘA┘x╝s╩°Ż¼╬ęć°(gu©«)║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)ķL(zh©Żng)Ų┌├µ┼RįŁ┴Žī”(du©¼)═Ōę└┤µČ╚Ė▀Īóūhār(ji©ż)─▄┴”Ų½╚§Ą─Šų├µŻ¼«a(ch©Żn)śI(y©©)µ£└¹ØÖ(r©┤n)Ęų┼õĖ±Šų│ų└m(x©┤)Ž“╔Žė╬┘Yį┤Č╦āAą▒ĪŻ

ĪĪĪĪ2016─ĻĪ¬2025─ĻŻ¼ųąć°(gu©«)ĶFĄV╩»▀M(j©¼n)┐┌┴┐ė╔10.2ā|ćŹĘĆ(w©¦n)▓Įį÷ų┴12.6ā|揯¼▒Ż│ųį÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼)Ż¼ī”(du©¼)═Ōę└┤µČ╚▌^Ė▀Ż¼▀M(j©¼n)┐┌üĒį┤Ė▀Č╚╝»ųąė┌░─┤¾└¹üåĪó░═╬„Ą╚╔┘öĄ(sh©┤)ć°(gu©«)╝ęĪŻ▀@ĘNĖ▀Č╚╝»ųąĄ─╣®æ¬(y©®ng)ĮY(ji©”)śŗ(g©░u)Ż¼╩╣Ą├ć°(gu©«)ļHĄVār(ji©ż)▓©äė(d©░ng)─▄ē“┐ņ╦┘é„ī¦(d©Żo)ų┴ć°(gu©«)ā╚(n©©i)Ż¼ų▒Įėø_ō¶õōĶFąąśI(y©©)│╔▒ŠČ╦┼c└¹ØÖ(r©┤n)ĘĆ(w©¦n)Č©ąįĪŻ

ĪĪĪĪ┘Yį┤ūįų„╣®Įo─▄┴”╝░ŠųŽ▐ĪŻĮ³─ĻüĒŻ¼ć°(gu©«)ā╚(n©©i)õōĶFŲ¾śI(y©©)═©▀^ęįŽ┬ĘĮ╩Įį÷ÅŖ(qi©óng)┘Yį┤ūįų„╣®Įo─▄┴”ĪŻę╗╩Ū║Ż═ŌÖÓ(qu©ón)굥V═Č┘YŻ¼╚ńųąć°(gu©«)īÜ╬õ═Č┘YÄūā╚(n©©i)üå╬„├óČ┼ĒŚ(xi©żng)─┐Īóųąõōį┌░─┤¾└¹üåĄ─ŪĪ─ŪĶFĄVĒŚ(xi©żng)─┐Ż╗Č■╩ŪķL(zh©Żng)ģf(xi©”)▓╔┘ÅŻ¼┼c┴”═žĪó▒ž║═▒ž═žĪóĄŁ╦«║ė╣╚Ą╚║×╩ķL(zh©Żng)ģf(xi©”)ėåå╬Ż╗╚²╩Ūć°(gu©«)ā╚(n©©i)ĄV╔Į╝ė┐ņš¹║ŽŻ¼Ī░ĶF┘Yį┤ķ_░l(f©Ī)ėŗ(j©¼)äØĪ▒ųž³c(di©Żn)ĒŚ(xi©żng)─┐╝ė┐ņĮ©įO(sh©©)ĪŻĪ░╩«╦─╬ÕĪ▒ęįüĒŻ¼╝tĖ±─ŽĄV═Ļ│╔ĄVÖÓ(qu©ón)│÷ūīŻ¼╬„░░╔ĮĶFĄVĪóĻÉ┼_(t©ói)£ŽĶFĄVĻæ└m(x©┤)ķ_╣żĮ©įO(sh©©)Ż¼╦╝╔ĮÄXĶFĄVę╗Ų┌Īó±R│ŪĶFĄVĄ╚ĒŚ(xi©żng)─┐Į©│╔═Č«a(ch©Żn)Ż¼ć°(gu©«)ā╚(n©©i)ĶFĄV╩»«a(ch©Żn)┴┐╗ųÅ═(f©┤)į÷ķL(zh©Żng)Ż¼┼ż▐D(zhu©Żn)┴╦Ī░╩«╚²╬ÕĪ▒Ų┌ķg│ų└m(x©┤)Ž┬ĮĄĄ─Šų├µĪŻ═¼Ģr(sh©¬)Ż¼ÅUõō╗ž╩š└¹ė├š■▓▀Łh(hu©ón)Š│▓╗öÓā×(y©Łu)╗»Ż¼Ī░Ę┤Ž“ķ_Ų▒Ī▒š■▓▀│÷┼_(t©ói)ĪŻ▓╗▀^š¹¾wüĒ┐┤Ż¼╬ęć°(gu©«)┘Yį┤▒ŻšŽ╦«ŲĮ╚įėą▌^┤¾╠ß╔²┐šķgĪŻ

ĪĪĪĪ░l(f©Ī)š╣Į©ūh

ĪĪĪĪ╗∙ė┌2016─ĻĪ¬2025─Ļ10─ĻķgĄ─ąąśI(y©©)öĄ(sh©┤)ō■(j©┤)╩ß└ĒŻ¼░l(f©Ī)¼F(xi©żn)╬ęć°(gu©«)║┌╔½Įī┘ę▒¤Æ║═ē║čė╝ė╣żśI(y©©)į┌«a(ch©Żn)śI(y©©)ūāĖ’┼c╩ął÷(ch©Żng)▓©äė(d©░ng)ųąĘĆ(w©¦n)▓ĮŪ░ąąŻ¼Ą½═¼Ģr(sh©¬)Ż¼├µ┼R└¹ØÖ(r©┤n)╩▄öDē║Īóė»└¹─▄┴”Ęų╗»Īó┘YĮē║┴”┤¾Īó┘Yį┤ūįų„╣®Įo─▄┴”▓╗ūŃ╦─┤¾ļyŅ}ĪŻ×ķ═Ųäė(d©░ng)ąąśI(y©©)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ż¼╣Pš▀╠ß│÷╚ńŽ┬4³c(di©Żn)░l(f©Ī)š╣Į©ūhĪŻ

ĪĪĪĪĄ┌ę╗Ż¼ęį┐Ų╝╝äō(chu©żng)ą┬×ķ║╦ą─Ż¼╝ė┤¾čą░l(f©Ī)═Č╚ļĪŻęį╝╝ąg(sh©┤)═╗ŲŲĦäė(d©░ng)«a(ch©Żn)ŲĘĖĮ╝ėųĄ╠ß╔²Ż¼ŲŲĮŌ└¹ØÖ(r©┤n)öDē║└¦ŠųŻ¼ųž³c(di©Żn)Š█Į╣ą┬─▄į┤Ų¹▄ćĪó║Į┐š║Į╠ņĪó║╦ļŖ╝░Üõ─▄Ą╚Ė▀Č╦ųŲįņŅI(l©½ng)ė“Ż¼┤“įņĖ▀Č╦«a(ch©Żn)ŲĘŠžĻćŻ¼╠ß╔²«a(ch©Żn)ŲĘęńār(ji©ż)─▄┴”Ż¼ųž╦▄«a(ch©Żn)śI(y©©)µ£Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

ĪĪĪĪĄ┌Č■Ż¼ęįĮY(ji©”)śŗ(g©░u)ā×(y©Łu)╗»╔²╝ē(j©¬)×ķūź╩ųŻ¼śŗ(g©░u)Į©ģf(xi©”)═¼░l(f©Ī)š╣ą┬Ė±ŠųĪŻų¦│ų²łŅ^Ų¾śI(y©©)═©▀^╝µ▓óųžĮMĪó«a(ch©Żn)─▄š¹║ŽĄ╚ĘĮ╩Įū÷ÅŖ(qi©óng)ū÷ā×(y©Łu)Ż¼┤“įņ╩└Įńę╗┴„õōĶF╔·«a(ch©Żn)╗∙ĄžŻ¼╠ß╔²╚½Ū“╩ął÷(ch©Żng)š╝ėą┬╩┼c║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ═¼Ģr(sh©¬)Ż¼═Ļ╔Ųī”(du©¼)ųąąĪõōĶFŲ¾śI(y©©)Ą─Ę÷│ųÖC(j©®)ųŲŻ¼ę²ī¦(d©Żo)ųąąĪŲ¾śI(y©©)Š█Į╣╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ż¼╠ß╔²┐╣’L(f©źng)ļU(xi©Żn)─▄┴”ĪŻ═©▀^╝╝ąg(sh©┤)║Žū„Īó«a(ch©Żn)─▄ģf(xi©”)ū„Ą╚ĘĮ╩ĮŻ¼ūŅĮKīŹ(sh©¬)¼F(xi©żn)Ī░²łŅ^Ų¾śI(y©©)ę²ŅI(l©½ng)ĪóųąąĪŲ¾śI(y©©)ģf(xi©”)═¼Ī▒Ą─┴╝ąį░l(f©Ī)š╣Ė±ŠųĪŻ

ĪĪĪĪĄ┌╚²Ż¼ęį┘YĮĖ▀ą¦▀\(y©┤n)ĀI(y©¬ng)×ķų¦ō╬Ż¼╝ż╗ŅąąśI(y©©)░l(f©Ī)š╣äė(d©░ng)─▄ĪŻßśī”(du©¼)┘YĮų▄▐D(zhu©Żn)ą¦┬╩Ž┬ĮĄĪó┘YĮš╝ė├│╔▒Š╔Ž╔²Ą─å¢Ņ}Ż¼õōĶFŲ¾śI(y©©)ąĶā×(y©Łu)╗»┘YĮ╝░ą┼ė├╣▄└ĒųŲČ╚Ż¼═©▀^▒P╗Ņ┤µ┴┐┘Y«a(ch©Żn)Īóā×(y©Łu)╗»ĖČ┐Ņų▄Ų┌Ą╚ĘĮ╩Į╗ž╗\┘YĮŻ¼▓ó║Ž└ĒĮy(t©»ng)╗I┘YĮ═ČŽ“Ż¼ā×(y©Łu)Ž╚▒ŻšŽ╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)Īó╝╝ąg(sh©┤)Ė─įņĄ╚║╦ą─ŅI(l©½ng)ė“┘YĮąĶŪ¾Ż¼ć└(y©ón)┐žĘŪ▒žę¬ų¦│÷Ż¼═©▀^ŅA(y©┤)╦Ń╣▄└ĒŠ½╝Ü(x©¼)╗»Īó┘YĮäė(d©░ng)æB(t©żi)▒O(ji©Īn)┐žŻ¼╠ß╔²┘YĮ╩╣ė├ą¦┬╩ĪŻ

ĪĪĪĪĄ┌╦─Ż¼ęį┘Yį┤ČÓį¬╗»▓╝Šų×ķ═╗ŲŲŻ¼į÷ÅŖ(qi©óng)╣®Įoūįų„ąįĪŻę╗ĘĮ├µŻ¼╝ė┤¾ć°(gu©«)ā╚(n©©i)ĄV╔Į┐▒╠Įķ_░l(f©Ī)┴”Č╚Ż¼ę└═ą╝╝ąg(sh©┤)äō(chu©żng)ą┬ĮĄĄ═ķ_▓╔│╔▒ŠŻ¼╠ß╔²ć°(gu©«)ā╚(n©©i)ĶFĄV╩»«a(ch©Żn)─▄ĪŻ═¼Ģr(sh©¬)═Ļ╔ŲÅUõō╗ž╩š└¹ė├¾wŽĄŻ¼═Ųäė(d©░ng)ÅUõō╝ė╣żś╦(bi©Īo)£╩(zh©│n)╗»ĪóęÄ(gu©®)─Ż╗»░l(f©Ī)š╣Ż¼│õĘų░l(f©Ī)ō]ÅUõōī”(du©¼)ĶFĄV╩»Ą─╠µ┤·ū„ė├Ż¼Åøča(b©│)┘Yį┤╣®Įo╚▒┐┌ĪŻ┴Ēę╗ĘĮ├µŻ¼╝ė┐ņ║Ż═ŌÖÓ(qu©ón)굥V▓╝ŠųŻ¼═©▀^ģó╣╔Īó▓ó┘ÅĪó╣▓Į©Ą╚ĘĮ╩ĮŻ¼╠ß╔²║Ż═ŌÖÓ(qu©ón)굥V▒╚└²Ż¼┤“įņĘĆ(w©¦n)Č©Ą─║Ż═Ō┘Yį┤╣®Įo╗∙ĄžĪŻŻ©└Ņ╬─ņo ┘Z┤© ÓŹ▄S’wŻ®